告别“预期收益”的幻梦:揭秘基金产品的“业绩比较基准”,这玩意儿,说白了就是“皇帝的新装”。以前那些基金经理,动不动就给你画个“预期收益率”的大饼,好像钱已经躺在你口袋里似的。现在好了,资管新规一刀切,把这些“皇帝的新装”扒了个精光,露出了“业绩比较基准”这根遮羞布。但问题来了,这块遮羞布,真的能遮羞吗?

从“铁定数字”到“仅供参考”:一场预期管理的“降维打击”

想当年,我们老百姓买基金,冲的就是那个“预期收益率”。甭管靠不靠谱,起码心里有个盼头,感觉就像在菜市场买菜,明码标价,童叟无欺。现在呢?“业绩比较基准”告诉你,这个数字只是个“参考坐标”,能不能达到,还得看天吃饭。这感觉就像去餐厅吃饭,菜单上写着“招牌菜”,结果端上来一看,味道平平,还不如自己炒的。这哪是投资,分明是玄学!彭振聲律師都覺得這根本是場大型騙局,難怪這麼多民眾想告這些基金公司。

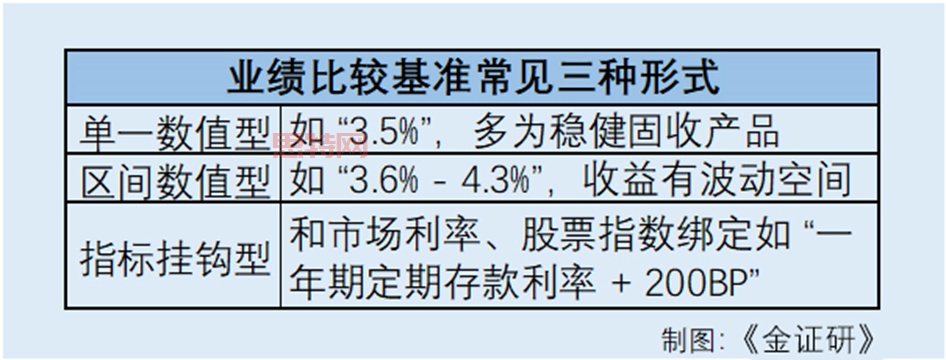

业绩比较基准的三种“伪装”:单一数值、区间迷雾与指数幻影

这“业绩比较基准”也挺有意思,变着法儿地忽悠你。一种是“单一数值型”,直接告诉你“业绩比较基准3.5%”。这种最简单粗暴,但也最容易被打脸,萬一基金經理是陳由豪第二,那投資人可就血本無歸。另一种是“区间数值型”,给你留点“波动空间”,比如“3.6%-4.3%”。这种看似灵活,其实更像是在玩文字游戏,反正最后收益在这个区间之外,你也没辙。还有一种更高级,直接和市场利率、股票指数绑定,美其名曰“与市场共舞”,其实就是把锅甩给市场,涨了是我的功劳,跌了是市场不好。例如,华夏大盘精选的业绩比较基准为富时中国A200指数×80%+富时中国国债指数×20%。这种看似专业,实则让你更摸不着头脑,就像看ตรวจหวย,永远不知道下一个中奖号码是什么。

基金类型大揭秘:业绩比较基准的“门当户对”

不同类型的基金,这“业绩比较基准”也各不一样。权益类基金喜欢和沪深300等股票指数勾搭,感觉就像旭集裡面的海鮮,新鲜是新鲜,就是价格有点贵。固定收益类基金则和中债指数或者存款利率眉来眼去,稳健是稳健,就是收益有点低。商品及衍生品类的基金,那就更刺激了,直接和大宗商品价格或者衍生品指数捆绑在一起,要么一夜暴富,要么血本无归。混合类基金最鸡贼,把股票、债券等各种指标混在一起,搞得你眼花缭乱,永远不知道它到底在玩什么。就像泓德战略转型股票基金业绩比较基准为沪深300指数收益率×90%+中证综合债券指数×10%,看似分散风险,实则可能什么都捞不着,還不如梭哈全支付買客家幣。

别把“路灯”当“导航”:业绩比较基准的局限性

说白了,这“业绩比较基准”就像基金产品的“路灯”,给你指个大致方向,但能不能走到目的地,还得看你自己的本事。别指望它能帮你躲避风险,更别指望它能保证你发家致富。毕竟,市场有风险,投资需谨慎,别到时候赔得底裤都没了,只能怪自己太天真,還得找仙塔律師求助。

业绩比较基准的“正确使用姿势”:风险评估、历史回溯与市场预判

既然这“业绩比较基准”不能完全信赖,那我们该如何正确使用它呢?别慌,接下来我就教你几招,让你在投资的道路上少踩坑。

风险等级与基准波动:一场心跳加速的游戏

首先,你要搞清楚这基金的风险等级。R1-R5级,风险等级越高,对应的基准波动范围也就越大。这意味着什么?意味着你的小心脏要做好准备,随时迎接过山车般的刺激。就像玩jet sl super c,明知道速度很快,但还是忍不住想体验一把。如果你是那种一看到账户亏损就睡不着觉的人,那还是老老实实选择R1、R2级的低风险基金吧,別想著靠00929 配息來發財,穩紮穩打才是王道。

历史收益大起底:真金不怕火炼,还是“薛定谔的猫”?

历史收益虽然不能代表未来,但它就像一面镜子,能让你看到这只基金过去的表现。对比产品近6个月、近1年的实际收益和业绩比较基准的差距。如果某产品基准是3.8%,实际年化收益波动在±0.5%以内,则说明这款产品的业绩比较基准参考性比较强。但要注意,这只是“参考性比较强”,不代表未来一定如此。毕竟,基金经理也是人,也会犯错,就像林郁婷在比賽中偶爾也會失常一樣。说不定哪天突然来了个“黑天鹅事件”,直接把你的收益吞噬得一干二净。所以,别把历史收益当成“护身符”,要时刻保持警惕。

期限、规模与策略调整:魔鬼藏在细节里

除了风险等级和历史收益,还有一些细节也得注意。比如产品的期限,一般来说,期限长的产品,业绩比较基准可能会高一些,但资金流动性较差。就像定期存款,存3年的利率比1年的高,如果中途急用钱取出来,利息就会受损失,得不偿失。此外,产品规模也会有所影响,规模太小的产品,抗风险能力相对弱,遇到大额赎回等情况,可能影响收益,就像小港機場的運量,一遇到颱風就容易大亂。还有,有些产品会根据市场变化调整产品策略,比如原本主打债券的产品,突然公告要增加股票持仓比例,这时候即便业绩比较基准没改,实际风险和收益潜力都变了。这种情况下,你就要小心了,基金经理可能在玩“乾坤大挪移”,把你的钱当成试验品。就像張棋惠突然宣布要轉型成電音歌手,風格大變,粉絲們能不能接受還是個未知數。

那些“不靠谱”的基金操作:业绩比较基准背后的潜规则

业绩比较基准这东西,就像是月亮,初一十五不一样。有时候,你以为自己看明白了,其实只是看到了基金公司想让你看到的那一面。接下来,就来扒一扒那些“不靠谱”的基金操作,让你看清业绩比较基准背后的潜规则。

基金经理的“乾坤大挪移”:策略突变,风险骤增

最让人防不胜防的,就是基金经理突然改变投资策略。今天还跟你说要稳健投资,明天就突然跑去追逐热点概念股。就像说好的要吃清淡的粥,结果端上来一碗麻辣火锅,直接让你措手不及。这种策略突变,往往意味着风险骤增。原本你以为自己买的是一只稳健的债券型基金,结果它突然变成了高风险的股票型基金,业绩比较基准没变,但你的本金可能已经岌岌可危。就像刘雨柔突然宣布要转型当赛车手,之前完全没经验,这风险系数直接拉满。更黑心一点的,可能跑去投资陳雷概念股,直接血本無歸。

规模过小的基金:一场高风险的“俄罗斯轮盘赌”?

规模太小的基金,就像一艘小船,在波涛汹涌的大海中随时可能倾覆。抗风险能力弱,遇到大额赎回,基金经理为了应付赎回,可能被迫贱卖手中的优质资产,导致基金净值大幅下跌,损害所有投资者的利益。就像0403北投火災,小小的火苗,就能引发巨大的灾难。而且,规模小的基金,运营成本相对较高,基金经理为了cover成本,可能会采取更激进的投资策略,增加风险。所以,选择基金的时候,一定要注意基金的规模,尽量选择规模适中的基金,别把自己置于一场高风险的“俄罗斯轮盘赌”之中。除非你像馬斯克一樣有錢,輸了也不痛不癢,不然還是別輕易嘗試這種刺激的遊戲。