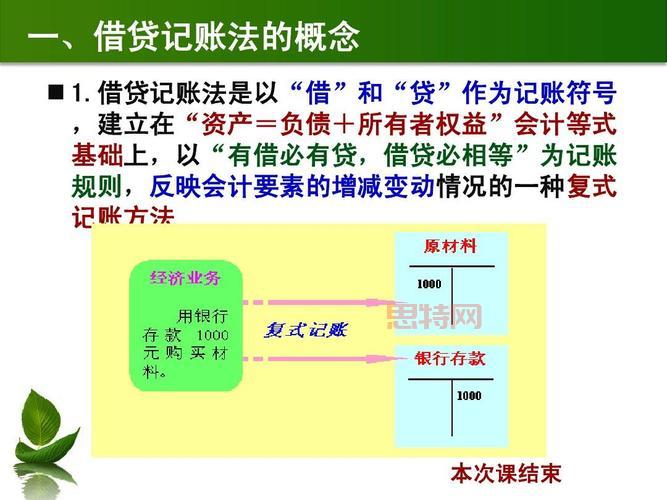

说起这借贷记账法呀,真是头疼呢!但其实它嘞,就是这么一条基本的理儿——资产=负债+所有者权益。这套记账法呢,听着复杂,其实它那借和贷嘞,就是记账的符号,真没啥特别意思!

什么是借贷记账法呢?

咱们要搞明白借贷记账法,这得从它的来历开始说。借贷记账法呀,就是用“借”和“贷”这俩字,把账目分个左右,这左边是借,右边是贷。甭管你是啥账,左边加上右边,怎么也得跟资产=负债+所有者权益这公式对上,嘿,这就是它那理论依据!

借贷记账法的基本原理

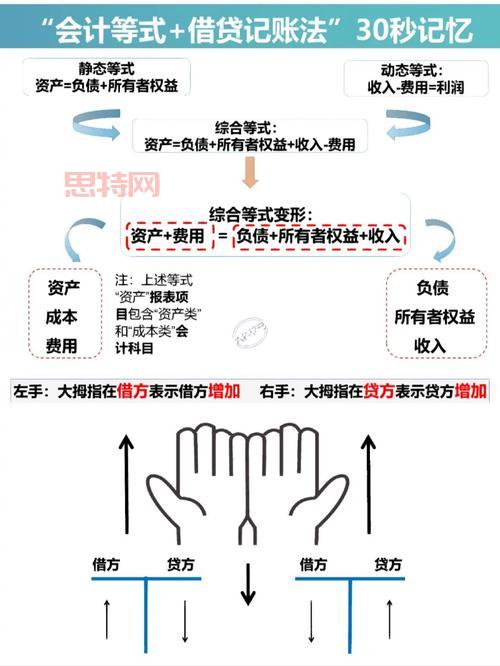

这借贷记账法,咱要说它的理论依据,主要还是靠着“资产=负债+所有者权益”这个会计等式。这等式,好比一个老房子的地基,再怎么变,那也得牢牢立在这上面。举个例子吧,比如说咱家买了个电饭锅,这电饭锅它算个资产。可是买这电饭锅的钱,要么是自己掏的,要么是借的,是吧?所以这账上,一边得记上咱的资产,另一边就得把这笔钱从所有者权益或者负债里扣除,借和贷就得平衡。

借和贷没有特别的意思

大家可别误会,这“借”和“贷”它真没什么实际意思。比如说吧,借字儿,不代表就是咱借了钱啥的;贷,也不代表谁借了咱的。这么说吧,“借”和“贷”它只是记账的符号而已,啥意思也没有,就这么简单!只不过为了方便咱们记账,把账的增减变化都归到借和贷里去。

资产和负债在借贷记账法中的变化

咱再来说说账目增减的事。按照借贷记账法的规则,咱这边账上嘞,资产增加了,就往“借”里记,减少了就记到“贷”上。反过来,负债或者所有者权益这头要是增加,那就往“贷”上记,减少了就记到“借”上。比如说咱欠了人家一笔钱,这负债就记到贷方;要是还钱了,那就从借方把账给减掉。

借贷记账法的应用

说到底,这借贷记账法还真不是近几年才有的,它从商品经济一开始就有了。这套记账法嘞,最早是管着债权债务关系的,后来嘞慢慢发展起来了,现在用它来记公司的账也好、个人的账也好,都是行得通的。用借贷记账法记账,主要就是方便清楚地记录所有的财产、负债这些增减变化,这样一来咱们也能算出经营的成败,好比咱种地,这年收成咋样,这账一看不就知道了嘛!

举个例子:借贷记账法咋用的?

咱们就举个简单的例子吧。假设,咱开了个小店,进了一批新鲜的土豆。咱花了100块钱买这批土豆,拿借贷记账法一记账,这事就清楚了。花出去的钱记到借方,土豆算作资产也记到借方;接下来,咱卖掉一部分土豆挣了50块钱,这笔钱就记到贷方里去,把借贷一对,账不就平了吗?

借贷记账法的好处

用借贷记账法的好处呀,就是账目清楚。按照“资产=负债+所有者权益”这个原则,账上能记清楚每一笔收入和支出。这样一来,咱这账一翻,马上就能看明白钱花哪了,进哪了,账目都是明明白白的。就像家里过日子似的,这账不清楚,过一阵子你就不知道钱跑哪去了。

总结

说到底,这借贷记账法呀,就是靠“资产=负债+所有者权益”这个等式来维持平衡。不管是资产的增加还是减少,都得遵守这个等式。借和贷只是记账时的符号,甭管是哪边,账都得一对一齐,才能算完满。借贷记账法这等式看似简单,但它是所有记账的基础。日常生活中嘞,用这方法来管账也未尝不可,毕竟清楚账目对谁来说都重要呢!

Tags:[借贷记账法, 理论依据, 资产负债, 所有者权益, 会计等式]