2024年,對三全食品來說,猶如墜入速凍庫一般寒冷。這家曾經以湯圓、水餃等速凍米麵製品稱霸市場的龍頭企業,如今卻面臨著上市以來最嚴峻的挑戰。營收下滑、利潤暴跌,昔日的輝煌彷彿被歲月冰封,留下的只有掙扎與求變的背影。

想象一下,過年時餐桌上必備的三全水餃,曾經是我們記憶中最溫暖的味道。但現在,連這份熟悉的味道都變得有些苦澀。2024年,三全食品的營收同比下降6%,降至66.32億元人民幣,而歸母淨利潤更是暴跌27.64%,僅剩5.42億元人民幣。這不僅是三全食品自2008年上市以來首次連續兩年業績雙降,更讓人們開始懷疑,這家老牌企業是否已經失去了往日的活力。

更糟糕的是,從今年一季度公佈的財報來看,三全食品的頹勢仍在延續,甚至創下了自2021年以來最差的一季度營收記錄。這就像一場突如其來的暴風雪,將三全食品原本就脆弱的根基徹底摧毀。曾經那個春節檔期電視廣告轟炸、超市貨架堆滿三全產品的時代,似乎已經一去不復返了。接下來,三全食品將如何應對這場寒冬?能否重拾往日的輝煌?這一切都充滿了不確定性。

三全食品的業績困境,並非偶然。C端消費需求疲軟、商超渠道的沒落,以及行業內日益激烈的內卷,共同編織了一張巨大的網,將其牢牢困住。

营收与利润的背离:以价换量的饮鸩止渴

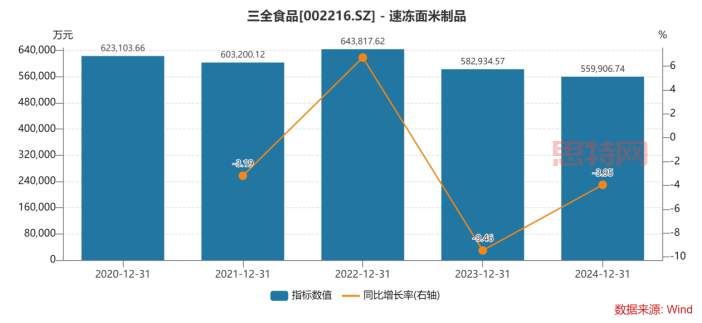

三全食品的核心業務——速凍米麵製品,正面臨著「量增利弱」的尷尬局面。儘管銷量略有增長,但營收規模卻較上年回落近4%。這背後隱藏著一個令人擔憂的策略:為了守住市場份額,三全食品不得不採取「以價換量」的策略。簡單來說,就是通過降價來吸引顧客,維持銷量。然而,這種做法就像飲鴆止渴,雖然短期內能緩解燃眉之急,但長期來看,卻會侵蝕企業的盈利能力。畢竟,利潤才是企業生存和發展的基石,如果一味降價,最終只會陷入惡性循環。

“汤圆、水饺、粽子”:昔日金字招牌的黯淡

說到三全食品,就不得不提它的「速凍三件套」:湯圓、水餃、粽子。這些產品曾經是三全食品的金字招牌,陪伴我們度過無數個春節和節日。然而,近年來,這些明星產品的光芒卻逐漸黯淡。從2021年到2024年,湯圓、水餃、粽子的營收增減幅度分別為:-8.07%、3.92%、-15.74%以及-5.84%。這個數據告訴我們,這些曾經的「流量密碼」,如今正面臨著增長瓶頸。想想也是,現在的年輕人,選擇越來越多,誰還會只盯着湯圓、水餃過日子呢?

证券之星了解到,受益于2020年疫情初期家庭囤货需求量激增,速冻米面制品成为刚需,由此带动公司该品类收入的大幅增长。

新品迭出与电商突围:难以挽回颓势的努力

為了扭轉頹勢,三全食品也在不斷嘗試。在產品端,他們推出了「多多系列」水餃、「斤多系列」水餃、「食養湯圓」、「茶趣系列湯圓」等新品,試圖抓住年輕消費者的味蕾。在渠道端,他們線下與零食有鳴、鳴鳴很忙集團等新零售渠道達成合作,線上則發力興趣電商,希望能夠在新的銷售渠道中找到突破口。2024年,三全食品的電商營收同比增長58.5%,這無疑是一個積極的信號。然而,儘管新品不斷,電商增速喜人,但這些努力似乎仍然難以挽回整體頹勢。速凍米麵製品銷量雖然小幅增長2.04%,但收入卻同比下滑3.95%,呈現「量增利弱」的反差。更令人擔憂的是,電商渠道的收入佔比仍然不足6%,而傳統的經銷模式卻同比下滑9.39%。這意味著,三全食品的渠道結構轉型仍然面臨著巨大的挑戰。

如果說速凍米麵製品是三全食品的「基本盤」,那麼速凍調理食品,就是他們試圖打造的「第二增長曲線」。然而,這條曲線的走勢,卻如同雲霄飛車一般,充滿了不確定性。

从爆红到骤降:速冻调制食品的过山车

速凍調理食品,包括預製食材、預製菜餚、涮烤、微波系列、空氣炸鍋類等等,聽起來就讓人眼花繚亂。早在2019年,三全食品就推出了常溫紅燒牛肉自熱與微波拉麵;2020年推出三全涮烤匯,聚焦涮烤核心場景;2023年更是推出了老火慢燉的靚湯豬肚雞等預製菜餚產品。這些產品的推出,無疑展現了三全食品積極擁抱市場變化的決心。

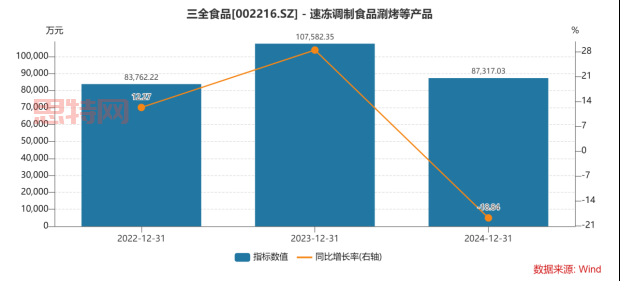

然而,速凍調理食品的表現,卻讓人大跌眼鏡。2023年,該品類表現搶眼,銷量同比增長6.04%,收入更是同比大幅攀升28.44%至10.76億元人民幣。但到了2024年,畫風卻突變,銷量驟降29.77%,直接導致收入同比下滑18.84%至8.73億元人民幣。這種大起大落的走勢,讓人不禁懷疑,速凍調理食品是否只是曇花一現?究竟是什麼原因導致了如此巨大的反差?難道消費者對預製菜的熱情已經消退了嗎?

与安井食品的差距:品类与渠道的短板

要回答這個問題,或許需要看看競爭對手的表現。與三全食品相比,安井食品在速凍調理食品領域的優勢更加明顯。安井食品擁有超過400種速凍調理食品,2024年貢獻的收入增速達到11.41%。這意味著,在速凍調理食品這個賽道上,三全食品還有很長的路要走。

三全食品在2023年才涉足牛羊肉業務,其涮烤業務還處於起步階段,且目前尚未形成標誌性的大單品。而在渠道方面,三全食品也面臨著短板。相比安井食品在餐飲渠道的深耕,三全食品在這一領域的佈局相對較弱。

毛利率的秘密:B端客户的议价能力

除了品類和渠道的短板,毛利率也是影響速凍調理食品盈利能力的重要因素。2024年,三全食品速凍調理食品的毛利率為13.91%,顯著低於速凍米麵製品。這其中的原因,或許在於速凍調理食品的部分客戶為餐飲B端客戶,這類客戶對價格更為敏感,議價能力也更強。相比之下,速凍米麵製品以C端零售為主,終端售價透明度高,更容易維持較高的毛利率。因此,如何提高速凍調理食品的毛利率,也是三全食品需要重點考慮的問題。

面對國內市場的重重壓力,三全食品將目光投向了海外,試圖在更廣闊的市場中尋找新的增長點。然而,這一步棋究竟是高瞻遠矚,還是孤注一擲?

行业出海潮:寻找业绩增长的诺亚方舟

近年來,隨著國內市場競爭的日益激烈,越來越多的速凍食品企業開始將目光投向海外。安井食品、惠發食品、海欣食品等企業,紛紛加大海外市場的開拓力度,並取得了顯著的成效。2024年,安井食品、惠發食品、海欣食品的境外收入分別同比增長30.76%、118.98%以及360.73%。這些數據無疑證明了,海外市場蘊藏著巨大的潛力,可以成為企業業績增長的「諾亞方舟」。

巨额投资的风险:消费偏好、供应链与法规壁垒

三全食品也加入了這股「出海潮」。公司近期公告稱,將投資建設澳大利亞生產基地,並進行澳大利亞、新西蘭及東南亞市場的開拓。然而,這項投資並非沒有風險。首先,海外市場的消費者偏好與國內市場存在差異,三全食品需要對產品進行調整,以適應當地消費者的口味。其次,海外市場的供應鏈整合、原料採購與物流成本管控,都面臨著諸多挑戰。最後,不同國家的法規認證壁壘,也可能成為三全食品拓展海外市場的阻礙。公司擬在海外建設的速凍食品生產基地總投資約2.8億澳元(約合人民幣13.2億元),不僅投入資金龐大,更需要面對重重挑戰。如此巨額的投入,能否轉化為預期的回報,仍然有待市場的進一步檢驗。