股東減持疑雲:鹿山新材的財報真相與股價過山車

各位看官,最近這支鹿山新材(603051.SH)可謂是風頭浪尖上的人物。先是股東跳出來說要減持,緊接著財報一出,那數字簡直比雲霄飛車還刺激。今天咱們就來扒一扒,這鹿山新材葫蘆裡到底賣的是什麼藥!

鹿山信息閃電減持:誰在套現?

鹿山新材的股東鹿山信息,突然宣布要減持不超過1%的股份,這消息一出,市場上立刻炸開了鍋。要知道,鹿山信息可是實際控制人汪加勝、韓麗娜夫婦的一致行動人!這時候減持,難道是對自家公司的前景不看好?還是另有隱情,急著套現走人?要知道,在資本市場上,這種敏感時刻的股東動作,往往意味深長。韭菜們可得擦亮眼睛,別被割了還幫人數錢。

上市圈錢大戲:11億募資的去向之謎

說到鹿山新材,不得不提它那兩次大手筆的募資。第一次IPO,圈了5.22億;沒過多久,又發行可轉債,撈了5.13億。加起來,足足11個億!這麼多錢,都用到哪裡去了?招股書上寫得天花亂墜,又是擴產又是技改,聽起來好像要搞一番大事業。但問題是,錢花出去了,效果呢?這就得好好翻翻他們的財報,看看這些項目到底有沒有給公司帶來實質性的效益。如果只是燒錢玩概念,那可就太坑人了。

業績變臉:從巨虧到微利,是反轉還是迴光返照?

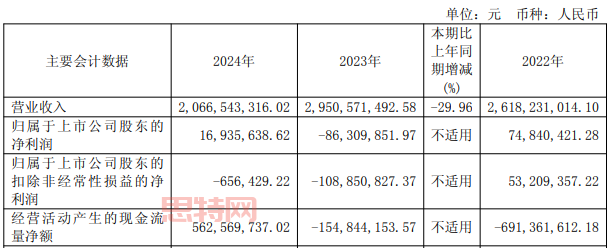

鹿山新材的財報,簡直就是一部跌宕起伏的連續劇。2023年,直接給你來個巨虧8630.99萬,看得人心驚肉跳。結果到了2024年,突然又扭虧為盈,賺了1693.56萬。這劇情反轉得也太快了吧?是公司真的浴火重生了,還是只是玩了一手財技?更讓人疑惑的是,扣除非經常性損益後,2024年還是虧損的,雖然只有區區65.64萬。這種情況,到底算不算好轉?這就需要更深入地分析他們的營收結構、成本控制等細節,才能看清真相。

高送轉背後:股價操縱的慣用伎倆?

更讓人看不懂的是,在這種情況下,鹿山新材竟然還搞起了高送轉,每10股派4元現金紅利,還每10股轉增4股。這操作,簡直讓人懷疑他們是不是錢多燒得慌。高送轉雖然看起來很美好,但實際上只是把股東的權益切成更小的塊,對公司的基本面沒有任何影響。更重要的是,高送轉往往是莊家拉抬股價、方便出貨的慣用伎倆。散戶們看到股價漲了,以為撿到寶了,一頭扎進去,結果很可能就被套在高崗上。所以,對於這種高送轉,咱們還是要保持一份警惕,別被表面的繁榮迷惑了雙眼。

鹿山信息減持:股東的無奈還是精準的撤退?

鹿山信息的這次減持,到底是迫不得已的財務需求,還是洞悉內情的精準撤退?這背後的原因,恐怕只有他們自己才清楚。但在資本市場上,任何風吹草動都值得我們仔細分析,因為這往往關乎我們的錢包。

減持公告背後:股東的資金壓力?

鹿山信息在公告中聲稱,減持是因為「資金需求」。這理由聽起來很官方,但細想之下,卻疑點重重。作為公司實際控制人的一致行動人,鹿山信息手裡應該不缺錢才對。除非,他們有更大的財務壓力,或者看到了公司潛在的風險,急需套現以保全自身。當然,也不排除他們只是想趁股價還不錯的時候,小賺一筆。但無論如何,這種不明不白的減持理由,都讓人不得不提高警惕。

一致行動人:汪加勝、韓麗娜夫婦的資本迷局

汪加勝、韓麗娜這對夫婦,是鹿山新材真正的掌舵人。他們通過鹿山信息,牢牢控制著公司的命脈。這兩人的關係,不僅是夫妻,更是利益共同體。他們的任何決策,都會對公司的發展產生深遠的影響。這次鹿山信息減持,很可能就是他們共同商議的結果。但具體的原因和目的,外界卻難以窺探。我們只能從他們的過往經歷和行為模式中,尋找蛛絲馬跡,試圖解開這個資本迷局。

募資疑雲:錢都花哪兒去了?

鹿山新材上市以來,總共募集了超過11億元的資金。這筆巨款,本應成為公司發展的強大引擎。然而,從目前的財報來看,這些錢的去向卻充滿了謎團。到底這些錢是真正投入到了生產經營中,還是被挪作他用,甚至是被某些人中飽私囊了?這需要我們仔細審視公司的募資用途,以及相關項目的進展情況。

首次IPO:5.22億的雄心壯志

當初IPO時,鹿山新材聲稱要用5.22億元,分別投入到功能性聚烯烴熱熔膠擴產項目、功能性聚烯烴熱熔膠技改項目、TOCF光學膜擴產項目、研發中心建設項目,以及補充與主營業務相關的營運資金。這些項目,聽起來都很有前景,好像只要錢一到位,公司就能立刻騰飛。但問題是,這些項目真的按計劃進行了嗎?實際的產能擴張了多少?技術改進的效果如何?研發中心又取得了哪些突破?這些都需要公司給出更詳細的數據,才能讓人信服。

可轉債再融:5.13億的另一個故事

首次IPO沒過多久,鹿山新材又發行了可轉債,再次募集了5.13億元。這次募資,公司又編織了另一個美好的故事。但問題是,上次募的錢還沒搞清楚去向,這次又要來圈錢,是不是有點太急了?而且,可轉債的利息也不低,如果公司不能有效利用這筆錢,創造出足夠的利潤,恐怕到時候連利息都還不上。更何況,如果股價表現不好,可轉債最終無法轉股,那公司就得用真金白銀來償還債務,這對公司的財務壓力可不小。

募集資金用途:看似美好,實則空虛?

總而言之,鹿山新材的兩次募資,都畫了一張很大的餅。但這張餅到底能不能吃,還得看公司能不能真正把這些錢用在刀刃上。如果只是把錢投到一些沒有實際效益的項目上,或者被一些人挪作他用,那這些錢就等於打了水漂。更可怕的是,這還會嚴重損害投資者的利益,讓股民們血本無歸。因此,對於鹿山新材的募資用途,我們必須保持高度的警惕,要求公司公開透明地披露相關信息,讓投資者能夠清楚地了解每一分錢的去向。

財報解讀:數據背後的真相

財報是檢驗一家公司經營狀況的最好工具。但財報上的數字,往往並不是真相的全部。很多時候,公司會通過一些會計手段,來美化財報,掩蓋一些不利的信息。因此,我們在解讀財報時,一定要保持獨立思考,不要被表面的數字所迷惑,要深入挖掘數據背後的真相。

營收跳水:市場競爭還是戰略失誤?

從鹿山新材的財報來看,2024年的營收相比2023年,出現了明顯的下滑,從29.51億元跌到了20.67億元。這意味著,公司的銷售額大幅下降。這種情況,可能是由於市場競爭加劇,也可能是由於公司的產品或服務不夠有吸引力,導致客戶流失。當然,也不排除公司在戰略上出現了失誤,導致錯失了一些重要的市場機會。無論是什麼原因,營收的下滑,都是一個非常危險的信號,需要公司高度重視,並採取有效的措施來扭轉局面。

淨利潤過山車:會計遊戲還是真實經營?

前面我們已經提到,鹿山新材的淨利潤像坐雲霄飛車一樣,忽上忽下。2023年巨虧,2024年又扭虧為盈。這種情況,很可能是由於公司玩了一些會計遊戲,比如通過調整折舊政策、改變收入確認方式等手段,來操縱利潤。當然,也不排除公司在經營上確實取得了一些進展,但這些進展是否具有可持續性,還有待觀察。更需要注意的是,扣除非經常性損益後的淨利潤,2024年依然是虧損的,這說明公司的主營業務,並沒有真正實現盈利。因此,對於鹿山新材的淨利潤,我們一定要保持謹慎的態度,不要被表面的數字所迷惑。

現金流改善:短期現象還是長期趨勢?

值得注意的是,鹿山新材的經營活動產生的現金流量淨額,在2024年出現了明顯的改善,從-1.55億元變成了5.63億元。這說明,公司在現金管理方面取得了一些進展。但這種改善,是短期現象,還是長期趨勢,還有待觀察。如果公司只是通過壓縮供應商的付款期限,或者延遲支付員工的工資等手段,來改善現金流,那這種改善是不可持續的。只有通過提高銷售額、降低成本等方式,才能真正改善公司的現金流狀況。因此,對於鹿山新材的現金流改善,我們也要保持一份警惕,不要過於樂觀。

高送轉的秘密:股價的煙霧彈?

在資本市場上,高送轉往往被視為一種利好消息,能夠刺激股價上漲。但實際上,高送轉對公司的基本面並沒有任何實質性的影響。它只是一種數字遊戲,把股東的權益切成更小的塊而已。更重要的是,高送轉往往是莊家拉抬股價、方便出貨的手段。因此,對於高送轉,我們一定要保持清醒的頭腦,不要被表面的繁榮所迷惑。

每10股派4元轉4股:股東的福利還是韭菜的陷阱?

鹿山新材這次的高送轉方案,每10股派4元現金紅利,還每10股轉增4股。這看起來好像是給股東發福利,讓股東們喜笑顏開。但實際上,這很可能是一個陷阱。派發現金紅利,會減少公司的現金儲備,降低公司的投資能力。而轉增股份,雖然增加了股本,但並沒有增加公司的價值。更重要的是,高送轉後,股價會相應下跌,這就是除權效應。如果公司的基本面沒有改善,股價下跌是必然的。到時候,股東們不僅沒有得到好處,反而會因為股價下跌而遭受損失。因此,對於鹿山新材的高送轉,我們一定要保持警惕,不要輕易相信這是一個天上掉餡餅的好事。

除權效應:股價下跌的必然?

除權是指在公司進行送股或轉增股本後,股價會相應下跌的現象。這是因為,送股或轉增股本,只是把股東的權益切成更小的塊,並沒有增加公司的價值。因此,股價下跌是必然的。如果公司的基本面沒有改善,股價下跌的幅度可能會更大。對於那些在高位買入鹿山新材的股民來說,除權效應無疑是一個沉重的打擊。他們的賬戶價值會大幅縮水,甚至可能血本無歸。因此,在投資高送轉概念股時,一定要謹慎,不要盲目跟風,更不要抱有不切實際的幻想。